아톤, 핀테크 보안 솔루션 및 인증 사업 성장 전망 -하나

입력시간 | 2021.03.11 07:40 | 권효중 khjing@

[이데일리 권효중 기자] 하나금융투자는 11일 아톤(158430)에 대해 핀테크 보안 솔루션 영역에서의 이용 기관 급증, 보안 솔루션 수주 확대 등을 통한 외형 성장세가 기대된다고 평가했다. 투자의견과 목표주가는 따로 제시하지 않았다.

아톤은 지난 1999년 설립된 핀테크 보안 솔루션 업체다. 지난 2014년에는 세계 최초로 모바일 보안을 위한 소프트웨어형 보안 매체 상용화에 성공, 보안카드 등이 없어도 금융거래와 인증이 가능한 핀테크 보안 솔루션을 개발했다.

아톤은 지난 1999년 설립된 핀테크 보안 솔루션 업체다. 지난 2014년에는 세계 최초로 모바일 보안을 위한 소프트웨어형 보안 매체 상용화에 성공, 보안카드 등이 없어도 금융거래와 인증이 가능한 핀테크 보안 솔루션을 개발했다.

이와 더불어 지난 2019년에는 통신 3사와 함께 공인인증서를 대체할 수 있는 사설 인증 서비스인 ‘PASS’를 출시, 종합 핀테크 플랫폼 부문에서 역량을 쌓아왔다. 지난해 기준 매출 비중은 핀테크 보안 솔루션이 45%로 가장 크고, 핀테크 플랫폼이 21%, 티머니 솔루션이 10%, 기타금융이 12% 등이다.

이러한 보안 솔루션에 대한 수요가 증가하는 것은 아톤에게는 기회가 될 수 있다는 분석이다. 김두현 하나금융투자 연구원은 “지난 1월까지 ‘PASS’의 누적 발급 건수는 2200만건으로, 지난 2019년 4월 서비스가 개시된 후 매월 100만건 이상의 발급 수를 기록해왔다”고 설명했다.

김 연구원은 “‘PASS를 이용하는 기관이 급증하고 있으며, 이외에도 회사의 다양한 보안 솔루션 수주 잔고가 늘어나는 것이 긍정적”이라고 덧붙였다. ‘PASS’는 본인 확인이 이뤄질 경우 이용 기관이 건당 수수료를 아톤에게 지급하는 만큼, 이용 기관에 비례해 매출이 늘어날 수 있는 구조이기 때문이다.

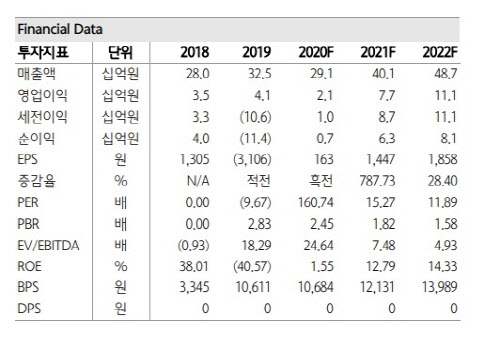

이에 하나금융투자가 추정한 올해 아톤의 매출액은 401억원, 영업이익은 77억원이다. 각각 전년 동기 대비 37.9%, 263%씩 늘어난다는 예상이다. 김 연구원은 “회사의 보안 솔루션을 이용하는 고객사들이 늘어나고 있으며, 자회사 등도 실적 개선이 기대된다”며 “올해 1월에는 창사 이래 최대 규모인 76억원 규모의 광주은행 금융 플랫폼 사업 수주에 성공한데다가 개발비 비용 인식 종료 등이 겹쳐지며 수익성이 크게 개선될 것”이라고 전망했다.

아톤은 지난 1999년 설립된 핀테크 보안 솔루션 업체다. 지난 2014년에는 세계 최초로 모바일 보안을 위한 소프트웨어형 보안 매체 상용화에 성공, 보안카드 등이 없어도 금융거래와 인증이 가능한 핀테크 보안 솔루션을 개발했다. 이와 더불어 지난 2019년에는 통신 3사와 함께 공인인증서를 대체할 수 있는 사설 인증 서비스인 ‘PASS’를 출시, 종합 핀테크 플랫폼 부문에서 역량을 쌓아왔다. 지난해 기준 매출 비중은 핀테크 보안 솔루션이 45%로 가장 크고, 핀테크 플랫폼이 21%, 티머니 솔루션이 10%, 기타금융이 12% 등이다.

이러한 보안 솔루션에 대한 수요가 증가하는 것은 아톤에게는 기회가 될 수 있다는 분석이다. 김두현 하나금융투자 연구원은 “지난 1월까지 ‘PASS’의 누적 발급 건수는 2200만건으로, 지난 2019년 4월 서비스가 개시된 후 매월 100만건 이상의 발급 수를 기록해왔다”고 설명했다.

김 연구원은 “‘PASS를 이용하는 기관이 급증하고 있으며, 이외에도 회사의 다양한 보안 솔루션 수주 잔고가 늘어나는 것이 긍정적”이라고 덧붙였다. ‘PASS’는 본인 확인이 이뤄질 경우 이용 기관이 건당 수수료를 아톤에게 지급하는 만큼, 이용 기관에 비례해 매출이 늘어날 수 있는 구조이기 때문이다.

이에 하나금융투자가 추정한 올해 아톤의 매출액은 401억원, 영업이익은 77억원이다. 각각 전년 동기 대비 37.9%, 263%씩 늘어난다는 예상이다. 김 연구원은 “회사의 보안 솔루션을 이용하는 고객사들이 늘어나고 있으며, 자회사 등도 실적 개선이 기대된다”며 “올해 1월에는 창사 이래 최대 규모인 76억원 규모의 광주은행 금융 플랫폼 사업 수주에 성공한데다가 개발비 비용 인식 종료 등이 겹쳐지며 수익성이 크게 개선될 것”이라고 전망했다.

© 이데일리 & 이데일리TV - 상업적 무단전재 & 재배포 금지